1、国内需求:下游纺织服装需求疲弱+化纤替代作用显现,棉花消费量持续减少

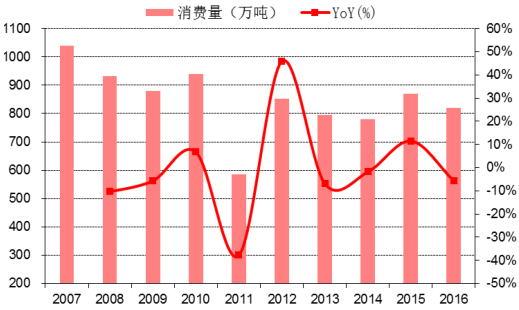

近十年来国内棉花需求不振,2010 年以后国内棉花需求相比之前处于较低水平,波动明显,增长乏力。依据统计数据测算,2007-2016 年我国棉花总消费量 3 CAGR 为-2.6%,九年间累计减少 21.11%。2016 年,预计中国总消费量 820.0 万吨,同比下降 5.71%。其主要原因是下游纺织服装内外需求疲弱,以及来自合成纤维等替代作用的显现。

国内棉花总消费量 2007年以来累计减少21.11%

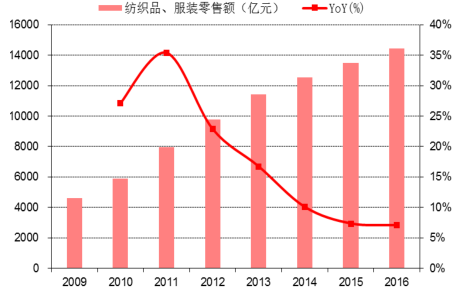

(1)国内纺织服装内销零售及外销出口增速放缓,下游需求压力大

整体来看,国内纺织服装内销及出口表现不佳为棉花下游需求带来压力。

内需方面,据数据,我国纺织品、服装零售额 2011 年起高速增长趋势扭转,年增速逐年明显下滑,由 2011 年的 35.4%回落至 2016 年 7.0%。

外需方面,据数据,2010 年开始纺织纱线、织物及制品和服装出口金额增速开始放缓,而 2015、2016两年均为负增长,其中 2016 年纺织纱线、织物及制品部分出口 1050.47 亿美元,同比下降 4.07%,服装部分出口 1578.19 亿美元,同比下降 9.45%;2017 年 1-2 月,纺织纱线、织物及制品部分出口 141.71 亿美元,同比下降 8.76%,服装部分出口 207.08 亿美元,同比下降 14.62%。出口需求不振一方面与全球经济增速放缓有关,另一方面则是由于纺织服装产业向人工、土地等成本更加有优势的东南亚国家迁徙,越南、缅甸、老挝、柬埔寨等国纺服产业兴起带来的出口替代有关。

我国纺织服装零售额增速近五年放缓

纺织纱线出口金额近两年出现负增长

服装出口额近两年呈现负增长

(2)涤短与粘短替代效应:化纤成本优势有所削弱

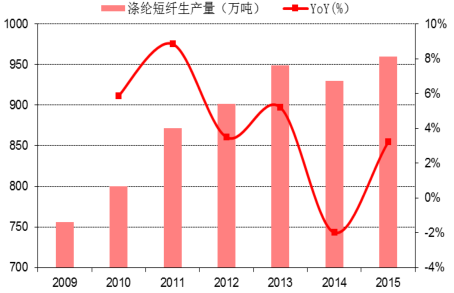

在我国纺织生产中,化学纤维(包括人造纤维和合成纤维)是棉花最主要替代产品,其中以涤纶短纤(合成纤维)和粘胶短纤(人造纤维)为主,棉花、涤纶短纤和粘胶短纤合称纺织三大原料。棉花与涤纶短纤同为棉纱最主要的原料。而粘胶短纤由棉浆粕和木片加工而成,相比于棉花而言具有更好的染色性、吸湿性和舒适性。这些优势使得近几年粘胶短纤对棉花的替代性越来越强。在 2011 年棉花临时收储制度实施之后,棉花价格保持高位,使得涤纶短纤和粘胶短纤的替代效应逐渐明显。

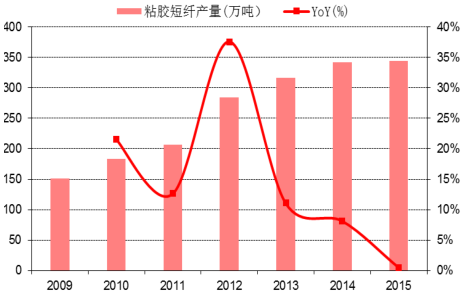

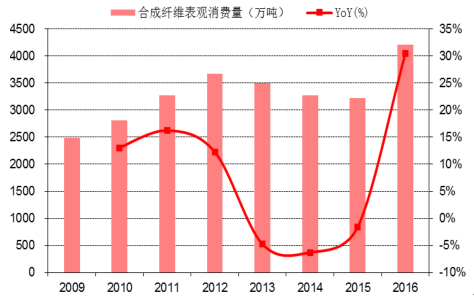

涤纶短纤产量保持迅速增长态势,2009-2015 年间 CAGR 为 4.1%,2015 年产量达到 959.91万吨。粘胶短纤产量增长更为迅速,2009-2015 年 CAGR 为 14.7%。2015 年产量 343.7 万吨。用量方面,与棉花逐年下行的消费量相反,合成纤维(大多数为涤纶短纤)消费量呈现波动上涨趋势,据统计显示,2016年合成纤维表观消费量相比 2009 年增长 69%,达到 4204.3 万吨的峰值。

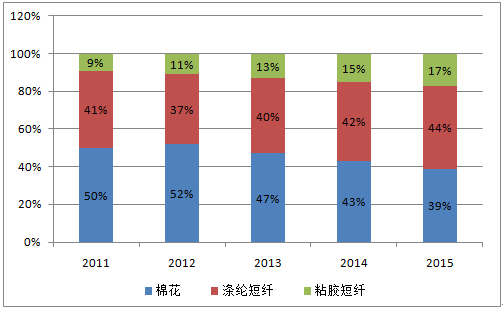

从三大原料消费占比来看,涤纶短纤表观消费量占比于 2015 年超过棉花,达到 44%,同时粘胶短纤 2011年起稳步上升,2015 年达到 17%。棉花从 2011 年 50%降至 2015 年 39%,展现了化纤材料对于棉花的替代效应。

涤纶短纤产量2009年来增长迅速

粘胶短纤产量2009-2015年CAGR 为14.7%

合成纤维表观消费量呈波动上行趋势

合成纤维表观消费量呈波动上行趋势

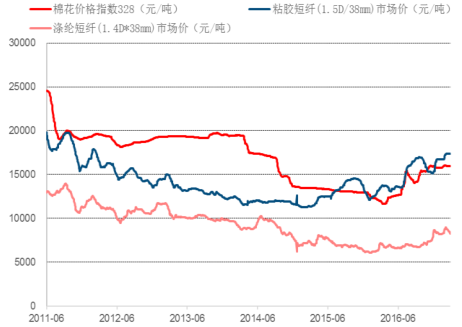

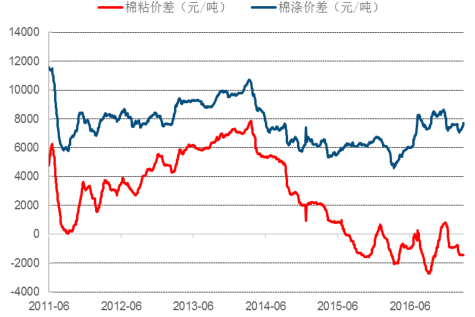

临时收储期间,棉价持续高位,棉粘价差和棉涤价差迅速拉大。以粘胶短纤(1.5D/38mm)和涤纶短纤(1.4D/38mm)为例,棉涤价差从 2011 年 8 月末 6000 元/吨左右攀升至 2014 年 3 月逾 10700 元/吨(出于功能性限制,其替代性低于粘胶短纤,价格显著低于棉花)。而相同时间区间内,棉粘价差更是从最低处 100 元/吨猛增至超过 7850 元/吨,价差拉大后涤纶短纤和粘胶短纤价格吸引力提升,替代作用显现。

收储政策结束后棉价开始回落,加上出于成本考虑,两种化纤需求不断加强导致其价格走高,棉价与两种化纤的价差不断缩减,尤其是替代性更明显的粘胶短纤受供给产能受限与需求增长,推动价格攀升迅速,2015年 7 月反超棉价,此后几乎一直高于棉价,成本优势不复之前,粘短与涤短替代效应不断减弱。

国储时期棉花与两种化纤价差明显

国储结束后价差迅速缩小,2016年下半年有所回升

2、国外需求:全球消费量保持平稳,高品质棉花压缩印棉出口持续下降

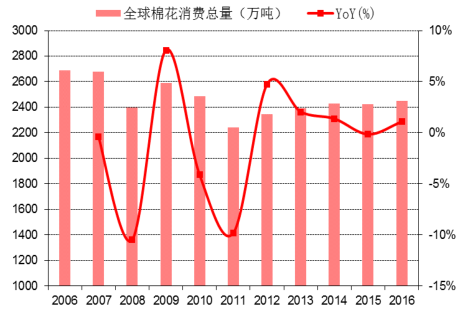

据统计,全球棉花总消费量呈现波动,总体来看近几年消费量相比 2006、2007 年有所下降,但均在 2200-2800 万吨之间。2011 年总消费量 2239.51 万吨为近十年最低,此后逐年小幅上升,2016 年全球共消费棉花 2447.87 万吨,同比增长 1.1%。

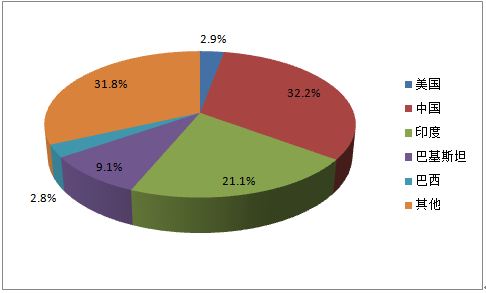

从国家来看,中国消费量显著下降是导致全球棉花消费量减少的直接原因,中国消费占比从 2007 年 41.4%下降到 2016 年 32.2%。与此相对应的是印度消费量的提升,2016 年达 517.1 万吨,比 2006 年提高 31.2%,全球占比也提升至 21.1%。而五大产棉国之外的其他国家如越南、孟加拉国等的消费提升也为全球棉花消费提供支撑。2016 年亚洲用棉依然占据主体地位,中印巴基斯坦三国棉花消费量合计 62.4%,亚洲地区棉花消费量的此消彼长与纺织与服装产能由中国向东南亚国家迁移有关。此外,美国和巴基斯坦用棉呈现缓慢下降趋势。

全球棉花消费量近年来保持稳定

各国棉花消费量全球占比:中国印度一减一增

2016年亚洲仍是全球用棉主要地区

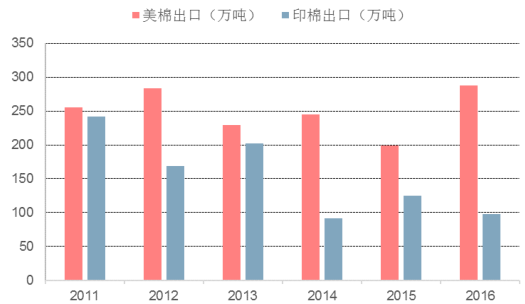

出口需求方面,美国、印度占据全球棉花出口前两名。2011 年以来两国棉花出口趋势大相径庭,美国棉花出口保持 200-300 万吨高位波动,2016 年出口创 287.4 万吨新高,同比增长 44.2%;而印棉出口则下降明显,2011年尚与美棉出口相当,至 2016 年出口 98.0 万吨,相比 2011 年减少近 60%,仅为 2016 年美棉出口的 34.1%。

这一方面与印度国内不断增长的需求有关,另一方面,中国、巴基斯坦、越南等棉花进口国对更加优质的美棉、澳棉、巴西棉及西非棉等的进口增长较快,高品质棉花仍面临供不应求的局面,对印度棉花出口需求造成挤压。

美棉出口高位波动,印棉出口 2011年以来下降非常明显