8月23日,在世界机器人大会上,中国电子学会发布了《中国机器人产业发展报告(2017年)》。报告指出,2017年中国机器人市场预计规模将达到62.8亿美元,2012-2017年的平均增长率达到28%。其中,工业机器人42.2亿美元,服务机器人13.2亿美元,特种机器人7.4亿美元。

本报告为工信部2016-2018年财政专项《建立我国机器人团体标准体系与产业信息资源库》的阶段性研究成果。以研判2017年国内机器人产业发展水平及特征趋势为目标,采取定性判断与定量分析相结合的方式,深度解析我国各区域机器人产业发展水平,对国内外机器人技术与产业发展态势进行比较分析。为国内广大机器人企业提供发展方向、路径及模式的参考依据,并为国家制定出台相关产业政策提供决策支撑,推动营造良好稳定的产业生态环境,引导我国机器人规范有序的创新发展。

第一章 全球机器人产业发展态势

当前,全球机器人市场规模持续扩大,工业、特种机器人市场增速稳定,服务机器人增速突出。技术创新围绕仿生结构、人工智能和人机协作不断深入,产品在教育陪护、医疗康复、危险环境等领域的应用持续拓展,企业前瞻布局和投资并购异常活跃,全球机器人产业正迎来新一轮增长。

一、全球市场规模

2017年,预计全球机器人市场规模将达到232亿美元,2012-2017年的平均增长率接近17%。其中,工业机器人147亿美元,服务机器人29亿美元,特种机器人56亿美元。

图1 2017年全球机器人市场结构(亿美元)

资料来源:IFR,中国电子学会整理

(一)工业机器人:销量稳步增长,亚洲市场依然最具潜力

目前,工业机器人在汽车、金属制品、电子、橡胶及塑料等行业已经得到了广泛的应用。随着性能的不断提升,以及各种应用场景的不断明晰,2012年以来,工业机器人的市场正以年均15.2%的速度快速增长。据IFR统计显示,2016年全球工业机器人销售额首次突破132亿美元,其中亚洲销售额76亿美元,欧洲销售额26.4亿美元,北美地区销售额达到17.9亿美元。中国、韩国、日本、美国和德国等主要国家销售额总计占到了全球销量的3/4,这些国家对工业自动化改造的需求激活了工业机器人市场,也使全球工业机器人使用密度大幅提升,目前在全球制造业领域,工业机器人使用密度已经超过了70台/万人。2017年,工业机器人将进一步普及,销售额有望突破147亿美元,其中亚洲仍将是最大的销售市场。

图2 2012-2020年全球工业机器人销售额及增长率

资料来源:IFR,中国电子学会整理

(二)服务机器人:人工智能兴起,行业迎来高速发展新机遇

随着信息技术快速发展和互联网快速普及,以2006年深度学习模型的提出为标志,人工智能迎来第三次高速发展。与此同时,依托人工智能技术,智能公共服务机器人应用场景和服务模式正不断拓展,带动服务机器人市场规模高速增长。2017年,全球服务机器人市场预计达29亿美元。2020年将快速增长至69亿美元,2016-2020年的平均增速高达27.9%。2017年,全球医疗服务机器人、家用服务机器人和专用服务机器人市场规模预计分别为16.2亿美元、7.8亿美元和5亿美元,其中医疗服务机器人市场规模占比最高达55.9%,高于家用服务机器人29个百分点,其中智能服务机器人的比例快速提升。

图3 2012-2020年全球服务机器人销售额及增长率

资料来源:IFR,中国电子学会整理

(三)特种机器人:新兴应用持续涌现,各国政府相继展开战略布局

近年来,全球特种机器人整机性能持续提升,不断催生新兴市场,引起各国政府高度关注。2017年,全球特种机器人市场规模将达56亿美元;至2020年,预计全球特种机器人市场规模将达77亿美元,2016-2020年的年均增速12%。其中,美国、日本和欧盟在特种机器人创新和市场推广方面全球领先。美国提出“机器人发展路线图”,计划将特种机器人列为未来15年重点发展方向。日本提出“机器人革命”战略,涵盖特种机器人、新世纪工业机器人和服务机器人三个主要方向,计划至2020年实现市场规模翻番,扩大至12万亿日元,其中特种机器人将是增速最快的领域。欧盟启动全球最大民用机器人研发项目,计划到2020年投入28亿欧元,开发包括特种机器人在内的机器人产品并迅速推向市场。

图4 2012-2020年全球特种机器人销售额及增长率

资料来源:IFR,中国电子学会整理

二、全球技术风向

全球机器人基础与前沿技术正在迅猛发展,涉及工程材料、机械控制、传感器、自动化、计算机、生命科学等各个方面,大量学科在相互交融促进中快速发展,技术创新趋势主要围绕人机协作、人工智能和仿生结构三个重点展开。

(一)工业机器人:智能技术快速发展,助力人机共融走向深入

人机共融技术不断走向深入。由于无法感知周围情况的变化,传统的工业机器人通常被安装在与外界隔离的区域当中,以确保人的安全。随着标准化结构、集成一体化关节、灵活人机交互等技术的完善,工业机器人的易用性与稳定性不断提升,与人协同工作愈发受到重视,成为重点研发和突破的领域,人机融合成为工业机器人研发过程中的核心理念。目前推出的部分人机互动机器人已能够像人类一样主动适应现实环境的不断变化,并快速改变应用,以更安全、更精准、更灵活的方式工作。

竞争力大幅提升助力应用领域快速拓展。工业机器人技术和工艺日趋成熟,成本将快速下降,具备更高的经济效率,可在个性化程度高、工艺和流程繁琐的产品制造中替代传统专用设备。与此同时,随着双臂灵巧机器人、智能仓储机器人等产品快速发展,工业机器人的应用正由汽车、电子等领域向家具家电、五金卫浴等一般工业领域发展,并进一步延伸至塑料、橡胶、食品等细分行业。

(二)服务机器人:认知智能取得一定进展,产业化进程持续加速

认知智能将支撑服务机器人实现创新突破。人工智能技术是服务机器人在下一阶段获得实质性发展的重要引擎,目前正在从感知智能向认知智能加速迈进,并已经在深度学习、抗干扰感知识别、听觉视觉语义理解与认知推理、自然语言理解、情感识别与聊天等方面取得了明显的进步。

智能服务机器人进一步向各应用场景渗透。随着人工智能技术的进步,智能服务机器人产品类型愈加丰富,自主性不断提升,由市场率先落地的扫地机器人、送餐机器人向情感机器人、陪护机器人、教育机器人、康复机器人、超市机器人等延伸,服务领域和服务对象不断拓展,机器人本体体积更小、交互更灵活。

(三)特种机器人:结合感知技术与仿生材料,智能性和适应性不断增强

技术进步促进智能水平大幅提升。当前特种机器人应用领域的不断拓展,所处的环境变得更为复杂与极端,传统的编程式、遥控式机器人由于程序固定、响应时间长等问题,难以在环境迅速改变时作出有效的应对。随着传感技术、仿生与生物模型技术、生机电信息处理与识别技术不断进步,特种机器人已逐步实现“感知-决策-行为-反馈”的闭环工作流程,具备了初步的自主智能,与此同时,仿生新材料与刚柔耦合结构也进一步打破了传统的机械模式,提升了特种机器人的环境适应性。

替代人类在更多特殊环境中从事危险劳动。当前特种机器人已具备一定水平的自主智能,通过综合运用视觉、压力等传感器,深度融合软硬系统,以及不断优化控制算法,特种机器人已能完成定位、导航、避障、跟踪、二维码识别、场景感知识别、行为预测等任务。例如,波士顿动力公司已发布的两轮机器人Handle,实现了在快速滑行的同时进行跳跃的稳定控制。随着特种机器人的智能性和对环境的适应性不断增强,其在军事、防暴、消防、采掘、建筑、交通运输、安防监测、空间探索、防爆、管道建设等众多领域都具有十分广阔的应用前景。

三、全球重点企业

当前,机器人领域的龙头企业都将目光聚焦到市场增长迅速的中国,通过与本土企业合作、加大研发力度等方式,不断创新产品形态,优化产品性能。全球科技巨头也通过投资并购加速进入机器人领域,并凭借技术和资本优势在智能机器人领域迅速占据制高点。

(一)工业机器人:加速布局中国市场,大力推动产品智能化

轻型、协作、智能型机器人成为重点研发对象。人机协作是未来工业机器人发展的必然选择,在确保安全的前提下,消除人与机器的隔阂,将人的认知能力与机器的效率和存储能力有机结合起来,研发轻型、协作、智能机器人,成为全球各大机器人企业的共同选择。例如安川发布了新一代小型机器人MOTOMAN-GP系列;发那科推出的重量仅为53KG的小型协作机器人CR-7iA,可在没有安全围栏的情况下与人一起并肩工作,ABB宣布与IBM战略合作,共同开发基于人工智能的智能型工业机器人。

全球巨头加快布局中国市场。近年来,全球工业机器人巨头高度重视中国市场,纷纷在中国建立产业基地,全方位抢占市场高点。例如,ABB在已建立珠海、青岛机器人应用中心的基础上,正筹划建立重庆机器人应用中心;安川电机与武进国家高新区二期项目签约,再度提升产能、启动建设第三工厂。库卡宣布再次加大对中国的投资,建设中国二期厂房,以求继续扩大产能,满足中国市场以及其他亚洲市场对自动化解决方案日益增长的需求。

(二)服务机器人:智能交互成发力重点,科技龙头加快扩张步伐

全球科技龙头企业重点布局智能交互。随着深度学习算法的兴起,人工智能技术取得了显著进步,在语音交互、图像识别、无人驾驶等领域得到了广泛的应用,进一步拓展了服务机器人的概念,以Facebook代表的全球科技龙头企业纷纷涉足服务机器人领域,服务机器人的种类日益多元化,其中具备智能交互能力的语音聊天机器人是全球科技龙头企业布局的重点。例如,Facebook新推出了具备自然语言处理能力的Messenger 2.1,苹果公司发布了内置语音助理Siri的智能音箱HomePod。

科技龙头依托资本优势实现快速扩张。随着机器人相关技术的不断成熟,越来越多的全球科技巨头正在以资本为杠杆,向智能服务机器人领域加快延伸,快速建立竞争优势,实现市场规模扩张。其中,以人工智能技术为核心的聊天机器人成为受到重点关注的领域,全球科技龙头企业凭借积累的资本优势,通过并购等手段提升自身技术实力,以增强聊天机器人的智能化程度。如微软收购了位于多伦多的人工智能初创企业Maluuba,谷歌收购数据科学公司Kaggle。

(三)特种机器人:救灾、仿生等多类领域兴起,无人机引各路资本竞逐

救灾、仿生、载人等领域获得高度关注。近年来全球多发的自然灾害、恐怖活动、武力冲突等对人们的生命财产安全构成了极大的威胁,为提高危机应对能力,减少不必要的伤亡以及争取最佳救援时间,各国政府及相关机构投入重金加大对救灾、仿生、载人等特种机器人的研发支持力度,如日本研究人员在去年开发的救灾机器人的基础上,创建了一个可远程操控的双臂灾害搜救建筑机器人。与此同时,日本软银集团收购了谷歌母公司Alpahbet旗下的两家仿生机器人公司波士顿动力和Schaft,韩国机器人公司“韩泰未来技术”花费2.16亿美元打造出“世界第一台”载人机器人。

无人机广受各路资本追捧。近年来,无人机在整机平台制造、飞控和动力系统等方面都取得了较大进步。无人机产业发展呈现爆发增长的态势,市场空间增长迅速,无人机已成为各路资本关注的重点。如Snap收购无人机初创公司Ctrl Me Robotics,卡特彼勒集团战略投资了美国无人机服务巨头Airware,英特尔收购了德国无人机软件和硬件制造商MAVinci。

第二章 我国机器人产业发展现状

当前,我国机器人市场进入高速增长期,工业机器人连续五年成为全球第一大应用市场,服务机器人需求潜力巨大,特种机器人应用场景显著扩展,核心零部件国产化进程不断加快,创新型企业大量涌现,部分技术已可形成规模化产品,并在某些领域具有明显优势。

一、我国市场规模

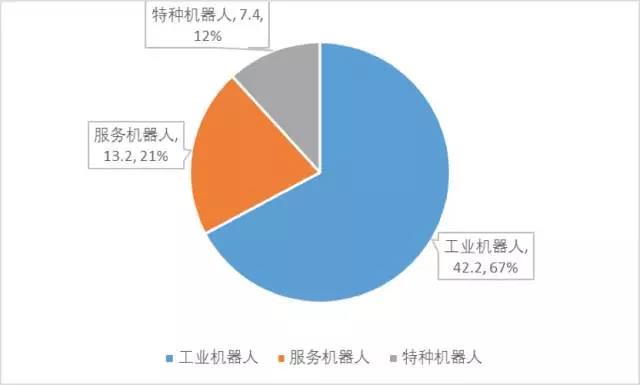

2017年,预计我国机器人市场规模将达到62.8亿美元,2012-2017年的平均增长率达到28%。其中,工业机器人42.2亿美元,服务机器人13.2亿美元,特种机器人7.4亿美元。

图 5 2017年我国机器人市场结构(亿美元)

资料来源:IFR,中国电子学会整理

(一)工业机器人:市场高速增长,搬运型、关节型机器人占比较高

我国工业机器人市场发展较快,约占全球市场份额三分之一,是全球第一大工业机器人应用市场。2016年,我国工业机器人保持高速增长,销量同比增长31.3%。按照应用类型分,2016年国内市场的搬运上下料机器人占比最高,达61%,其次装配机器人,占比15%,高于焊接机器人占比6个百分点。按产品类型来看,2016年关节型机器人销量占比超60%,是国内市场最主要的产品类型;其次是直角坐标型机器人和SCARA机器人,且近年来两者销量占比幅度在逐渐扩大,上升速度高于其他类型机器人产品。当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求依然旺盛,预计2017年我国工业机器人销量将首次超过11万台,市场规模达到42.2亿美元。到2020年,国内市场规模进一步扩大到58.9亿美元。

图 6 2012-2020年我国工业机器人销售额及增长率

资料来源:IFR,中国电子学会整理

(二)服务机器人:需求潜力巨大,家用市场引领行业快速发展

我国服务机器人的市场规模快速扩大,成为机器人市场应用中颇具亮点的领域。截至2016年底,我国60岁以上人口已达2.3亿人,占总人口的16.7%。随着人口老龄化趋势加快,以及医疗、教育需求的持续旺盛,我国服务机器人存在巨大市场潜力和发展空间。2016年,我国服务机器人市场规模达到10.3亿美元,预计2017年我国服务机器人市场规模将达到13.2亿美元,同比增长约28%,高于全球服务机器人市场年均增速。其中,我国家用服务机器人、医疗服务机器人和公共服务机器人市场规模分别为5.3亿美元、4.1亿美元和3.8亿美元,家用服务机器人市场增速相对领先。到2020年,随着停车机器人、超市机器人等新兴应用场景机器人的快速发展,我国服务机器人市场规模有望突破29亿美元。

图 7 2012-2020年我国服务机器人销售额及增长率

资料来源:IFR,中国电子学会整理

(三)特种机器人:应用场景范围扩展,市场进入蓄势待发的重要时期

当前,我国特种机器人市场保持较快发展,各种类型产品不断出现,在应对地震、洪涝灾害和极端天气,以及矿难、火灾、安防等公共安全事件中,对特种机器人有着突出的需求。2016年,我国特种机器人市场规模达到6.3亿美元,增速达到16.7%,略高于全球特种机器人增速。其中,军事应用机器人、极限作业机器人和应急救援机器人市场规模分别为4.8亿美元、1.1亿美元和0.4亿美元,其中极限作业机器人是增速最快的领域。2017年,预计我国特种机器人市场规模为7.4亿美元。随着我国企业对安全生产意识的进一步提升,将逐步使用特种机器人替代人在高危场所和复杂环境中进行作业。到2020年,特种机器人的国内市场需求有望达到12.4亿美元。

图 8 2012-2020年我国特种机器人销售额及增长率

资料来源:IFR,中国电子学会整理

二、我国技术特征

目前,我国工业机器人研发仍以突破机器人关键核心技术为首要目标,政产学研用通力配合,初步实现了控制器的国产化。服务机器人的智能水平快速提升,已与国际第一梯队实现并跑。特种机器人主要依靠国家扶持,研究实力基本能够达到国际先进水平。

(一)工业机器人:国产化进程再度提速,应用领域向更多细分行业快速拓展

国产工业机器人正逐步获得市场认可。目前,我国已将突破机器人关键核心技术作为科技发展重要战略,国内厂商攻克了减速机、伺服控制、伺服电机等关键核心零部件领域的部分难题,核心零部件国产化的趋势逐渐显现。与此同时,国产工业机器人在市场总销量中的比重稳步提高。国产控制器等核心零部件在国产工业机器人中的使用也进一步增加,智能控制和应用系统的自主研发水平持续进步,制造工艺的自主设计能力不断提升。

快速拓展至塑料、橡胶、食品等细分行业。继汽车和电子之后,五金卫浴、家具家电也成为了国内工业机器人的主要应用领域。同时,随着近年来国家对环保和民生问题的高度重视,作为实现自动化、绿色化生产的重要工具,机器人在塑料、橡胶等高污染行业,以及与民生相关的食品、饮料和制药等行业的应用范围不断扩大,应用规模显著提升,对进一步降低环境污染,保障食品药品安全发挥了重大作用。

(二)服务机器人:智能技术比肩欧美,初创企业大量涌现

智能机器人技术与国际领先水平实现并跑。我国在人工智能领域技术创新不断加快,中国专利申请数量与美国处于同等数量级,特别是计算机视觉和智能语音等应用层专利数量快速增长,催生出一批创新创业型企业。与此同时,我国在多模态人机交互技术、仿生材料与结构、模块化自重构技术等方面也取得了一定进展,进一步提升了我国在智能机器人领域的技术水平。

新兴应用场景和应用模式拉动产业快速发展。我国已在医疗、教育、烹饪等机器人的应用领域开展了广泛的研究,随着机器人技术水平进一步提升,市场对服务机器人的需求快速扩大,应用场景不断拓展,应用模式不断丰富。如沈阳新松与国内知名医院合作,共同研发出国内首台应用于肿瘤治疗的消融医疗辅助机器人,大大提高了手术的精准度。与此同时,一些优秀的平台型企业如云知声、出门问问、思必驰等为机器人公司提供使能技术,使得智能语音迅速得以普及,从而拉动产业的高速成长。

(三)特种机器人:部分关键核心技术取得突破,无人机、水下机器人等领域形成规模化产品

国家扶持带动特种机器人技术水平不断进步。我国政府高度重视特种机器人技术研究与开发,并通过863计划、特殊服役环境下作业机器人关键技术主题项目及深海关键技术与装备等重点专项予以支持。目前,在反恐排爆及深海探索领域部分关键核心技术已取得突破,例如室内定位技术、高精度定位导航与避障技术,汽车底盘危险物品快速识别技术已初步应用于反恐排爆机器人。与此同时,我国先后攻克了钛合金载人舱球壳制造、大深度浮力材料制备、深海推进器等多项核心技术,使我国在深海核心装备国产化方面取得了显著进步。

特种无人机、水下机器人等研制水平全球领先。目前,在特种机器人领域,我国已初步形成了特种无人机、水下机器人、搜救/排爆机器人等系列产品,并在一些领域形成优势。例如,中国电子科技集团公司研究开发了固定翼无人机智能集群系统,成功完成119架固定翼无人机集群飞行试验。我国中车时代电气公司研制出世界上最大吨位深水挖沟犁,填补了我国深海机器人装备制造领域空白;新一代远洋综合科考船“科学”号搭载的缆控式遥控无人潜水器“发现”号与自治式水下机器人“探索”号在南海北部实现首次深海交会拍摄。

三、我国领军企业

近年来,我国机器人行业发展势头较为良好,传统机器人用户企业纷纷通过自主研发、投资并购等手段介入机器人行业,并通过综合应用人工智能等技术打造智能服务机器人,涌现出一批创新创业型企业,大疆、科沃斯、小i机器人等企业已获得了市场的高度认可。

(一)工业机器人:用户企业向上游延伸,投资与研发双轮驱动

产业链下游机器人用户企业转型自供机器人。由于采购规模增长和企业转型需求,产业链下游重点领域的龙头企业开始加快研发和自供机器人。例如,美的集团继收购德国库卡公司后,与以色列运动控制系统解决方案提供商Servotronix达成战略合作,以及倚天科技通过收购控股昆山依莱伯瑞机器人有限公司,东旭新能源收购上海安轩自动化科技有限公司,华昌达收购江西昌兴航空装备股份有限公司和景德镇兴航科技开发有限公司等。

投资并购与自主研发双轮驱动。当前,传统制造企业在提高企业自动化、智能化水平的过程中,已形成以资本为纽带快速布局和以创新为核心自主研发两种模式。例如,美的集团通过收购库卡公司迅速布局机器人领域的中游总装环节,并积累下游应用经验,建立起明显的竞争优势。与此同时,格力集团将机器人定位为未来转型重要方向,已在工业机器人、智能AGV、注塑机械手等10多个领域进行投入,并投资建设了集团智能机器人武汉生产基地,2017年计划生产2500台套智能机器人。

(二)服务机器人:吸引资本市场高度关注,企业加速推出革新产品

创新企业成为投资机构关注的焦点。服务机器人产业的竞合格局尚未稳定成型,面临良好市场发展契机,具有高频需求的智能服务机器人成为主要投资方向,投资较为活跃。例如,云端智能机器人运营公司达闼科技获得1亿美元A轮投资,机器人智能物流解决方案提供商极智嘉获华平投资集团6000万美元B轮投资,机器人定位导航解决方案提供商思岚科技获得国科瑞华领投的近2000万美元B轮融资。

智能服务机器人成为新兴增长点。近年来,人工智能技术的发展和突破使服务机器人的使用体验进一步提升,语音交互、人脸识别、自动定位导航等人工智能技术与传统产品的融合不断深化,创新型产品不断推出,如灵隆科技、阿里巴巴相继推出智能音箱,酷哇机器人发布智能行李箱,小i机器人打造智能交互机器人等。目前,智能服务机器人正快速向家庭、社区等场景渗透,为服务机器人产业的发展注入了新的活力。

(三)特种机器人:多领域实现行业领先,龙头企业着手布局无人机生态系统

以自主研发为核心实现多点突破。近年来,我国机器人企业及研究院所不断加大对特种机器人的研发力度,并以水下机器人、反恐排爆机器人、矿山机器人等为切入点,研制出一批掌握自主知识产权新型产品,达到国际领先水平。例如,浙江大学研发的高性能软体仿生机器鱼突破性地实现了快速机动和长时续航,最大运动速度达到6cm/s,续航时间突破3小时。

通过打造无人机生态系统拓展市场布局。近年来,我国涌现出大疆、极飞、亿航、昊翔等优秀无人机企业,无人机应用在农业、物流、测绘等垂直行业快速铺开,龙头企业已着手打造无人机生态系统,拓展市场布局。例如,三一集团与博瑞空间宣布将开展全球第二代智能无人机研发计划合作,布局无人机生态圈服务系统。我国无人机领军企业大疆以无人机基金SkyFund为依托,发布了具有二次开发模块,面向工业环境的全新经纬M200系列无人机,以拓展大疆无人机在海事、渔业、林业、测绘等领域的应用。